14 Juin Le prêt à taux zéro (PTZ) : comment ça marche ?

Si vous souhaitez acheter un bien immobilier et que c’est votre première fois ou alors que cela fait plus de 2 ans que vous n’avez pas été propriétaire de votre résidence principale, alors cet article est peut-être fait pour vous ! 🙂

Le prêt à taux zéro : c’est quoi ?

C’est un prêt aidé par l’État. Celui-ci est gratuit. Il n’y a donc pas d’intérêts à payer. Le prêt à taux zéro a été créé dans le but d’aider les foyers, qui ne disposent pas d’un haut revenu, à accéder à la propriété.

Il permet ainsi de financer une partie de l’achat ou de la construction de votre résidence principale. Le PTZ s’ajoute donc à un crédit immobilier classique. Il doit être également assuré par une assurance-emprunteur (frais et mensualités de remboursement à prévoir pour celle-ci).

Le prêt à taux zéro « est d’une durée de 20, 22 ou 25 ans avec une période de différé d’une durée de 5 à 15 ans, durant laquelle le ménage ne paie aucune mensualité sur son PTZ. » (source Ministère de l’Économie)

Le prêt à taux zéro : comment en bénéficier ?

Pour bénéficier de ce prêt immobilier, il faut respecter certaines conditions.

Par exemple, il faut :

- être un particulier

- faire l’acquisition d’un logement neuf ou ancien (en zone B2 ou C)

- il ne faut pas avoir été propriétaire de sa résidence principale pendant les 2 ans qui précèdent le prêt

- respecter un certain plafond de ressources

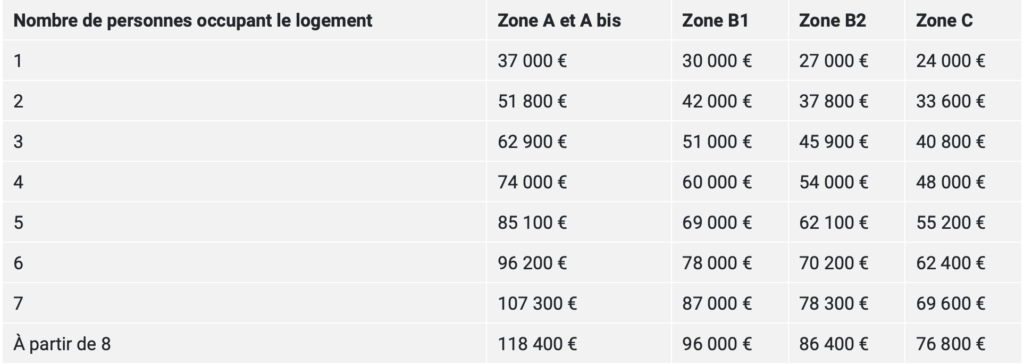

Quel est plafond de ressources à ne pas dépasser pour obtenir un PTZ ?

Ainsi, pour bénéficier de ce prêt avantageux, il ne faut pas dépasser le plafond ci-dessus. Ce plafond se calcule en fonction du nombre de personnes occupant le logement et de la zone dans laquelle se trouve le logement.

Pour savoir si vous avez le droit à ce PTZ, on prendra en compte le revenu fiscal de référence de l’année N-2, de toutes les personnes destinées à occuper le logement.

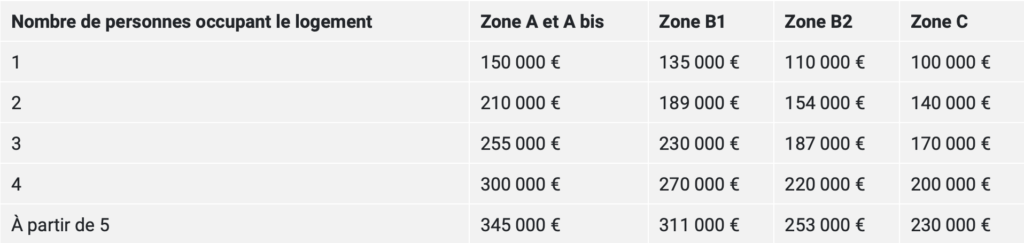

Le prêt à taux zéro : comment est déterminé son montant ?

Le montant du prêt à taux zéro est déterminé selon :

- le type de logement (neuf ou ancien)

- le prix d’achat

- la zone où se situe le bien

- le nombre de personnes qui habiteront le logement

Ce montant, fixé en fonction des critères ci-dessus, « est égal à une partie du coût total de l’achat dans la limite d’un plafond. »

Cette partie varie en fonction de la zone et du type de bien :

- pour l’ancien, cette partie est égale à 40% (en zone A, A bis, B1, B2 et C)

- pour le neuf, elle est égale à 40% également (sauf dans les zones B2 et C où elle est égale à 20%)

Nous espérons avoir pu vous apprendre quelque chose aujourd’hui 🙂

N’oubliez pas que vous pouvez contracter ce prêt dans la banque de votre choix.